Энергорынок Казахстана: из света в мрак перелетая

Похоже, именно отмена «электрических» границ между Казахстаном, Россией и Белоруссией становится следующим, после отмены границ таможенных, самым значимым - экономически и политически - интеграционным продвижением ЕАЭС.

В Евразийской экономической комиссии (ЕЭК) уже подготовлен проект Концепции единого рынка. До 1 июля 2015 её запланировано утвердить. Ещё год спустя должна быть принята уже Программа формирования общего рынка электроэнергии. А до 1 июля 2019 планируется подписать международный Договор о его создании.

Для иллюстрации чисто экономической значимости скажем, что один только казахстанский рынок электроэнергии «стоит» порядка $6 млрд в год. Российский же примерно в 12 раз больше по объемам потребления и в 15 раз – по возможностям выработки.

Но гораздо большее значение, чем даже деньги, имеет тарифная политика: на пока еще раздельных наших энергорынках разным потребителям один и тот же киловатт-час достается по отличающимся в разы ценам. А это есть не что иное, как мощнейшее стимулирование каких-то отраслей, или отдельных предприятий, или групп потребителей за счет всех остальных.

Тарифная чепуха

По экономической и социальной значимости такое тарифное электрическое перераспределение играет роль не меньшую, чем устанавливаемые правительством налоговые или инвестиционные преференции, бюджетные пособия и льготы, а для отдельных потребителей – даже и гораздо большую. Но если фискальная и бюджетная политика правительства закрепляется на уровне закона и обязательно сопровождается теми или иными объяснениями-обоснованиями, то тарифное дифференцирование определяется как бы «рынком». И оно весьма причудливо.

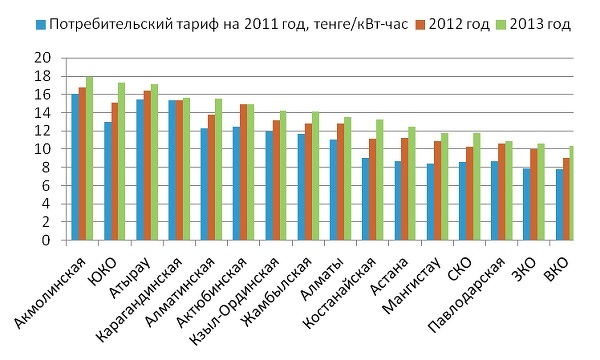

Во-первых, тарифы устойчиво растут: за последние два года - в диапазоне от 48,9% (Костанайская область) до 10,5% (Атырауская область, где стоимость киловатт-часа и так одна из высших). В среднем набегает примерно по 11% повышения стоимости электроснабжения в год. А это значит, что электроэнергия - основной мультипликатор инфляции и общего роста цен в Казахстане.

Во-вторых, разброс тарифов по регионам - это, если честно, не причуды, а прямая дискриминация - социальная и экономическая. Одни и те же бытовые и производственные потребители за один и тот же жизненно важный для них товар платят отличающуюся до полутора раз цену. Которая с такой же «вилкой» переходит и на семейные бюджеты, и на себестоимость всего, производимого в данной местности. И всё только потому, что потребители живут в различных территориально-административных единицах. Вот вам и равенство прав граждан и конкуренции!

А разве все эти разделенные тарифами города и области не соединены межрегиональными высоковольтными ЛЭП и не опутаны местными распределительными сетями? На их содержание, кстати, уходит до половины потребительского тарифа.

В-третьих, если мы попытаемся сравнить эту тарифную пестроту с наличием в регионах электростанций и с их утвержденными отпускными тарифами – запутаемся окончательно!

Тарифная чересполосица

Внятного объяснения такой тарифной чепухи от самих энергетиков, МИНТ, АЗК и АРЕМ ждать не приходится – это типа рынок у них такой.

Но вот вам еще одна картинка с этого «рынка»:

Однако, прежде чем пуститься в ее пояснения, приведу кое-какие общие сведения о казахстанском энергорынке.

Он, надо сказать, сам по себе страдает серьезными диспропорциями. Так, на долю сельского хозяйства приходится всего лишь 1,2% электропотребления. Надо ли после этого объяснять, почему с советских 25% общего валового производства аграрии Казахстана сползли до 5-7% вклада в ВВП?!

Да и население в целом тоже сильно сократило свою долю в электропотреблении - примерно до 10%, и этому также вряд ли стоит радоваться. Ведь по энергоэффективности наше ЖКХ вперед не продвинулось. А значит, речь идет о сильном социальном расслоении и сокращении своих жизненных потребностей массы «социальных аутсайдеров».

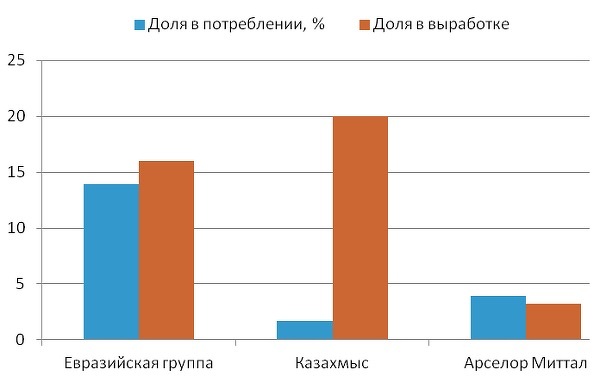

Зато еще с прежних времен высока доля промышленного потребления – под 70%. Однако - внимание! – порядка 40% этого промпотребления приходится на долю всего-то полутора десятков предприятий. И все они имеют экспортно-сырьевую ориентацию.

Их лидирующая тройка и представлена на нашей диаграмме. Причем мы видим мощнейший лидерский отрыв не столько даже в потреблении, сколько в генерации!

Если нефтедобыча особых энергозатрат не требует (хотя нефтяники в Кульсары, в Жанажоле и на Кумколе своими электростанциями тоже обзавелись), то добыча и выплавка металлов на экспорт – весьма энергоемки. А потому новым хозяевам горнодобывающих и металлургических мощностей, возведенных еще в советские годы, по ходу достались в собственность и самые главные электростанции Казахстана.

В результате всем известная «евразийская троица», приватизировавшая первенец экибастузского энергоузла - Аксуйскую (бывшую Ермаковскую) ГРЭС, с запасом удовлетворяет громадные электроплавильные мощности Аксуйского и Актюбинского завода ферросплавов, заодно со старейшим Павлодарским алюминиевым (ПАЗ) и вновь построенным электролизным заводами.

Карметкомбинат, в общем, тоже «самоудовлетворяется». А вот «Казахмыс», прикупивший к Балхашской и Жезгазганской ТЭЦ еще и гигантскую Экибастузскую ГРЭС-1, - в явных излишках. Что, кстати, и объясняет легкое согласие корпорации уступить государству в лице «Самрук-Энерго» сначала 50-процентную, а теперь уже и полную долю электростанции. Коммерция от такой купли-продажи – совершенно блестящая, стоимость же электроснабжения для корпорации – вряд ли повысится.

Тарифный мрак

А как раз к стоимости электроснабжения ведущих предприятий экспортно-сырьевого комплекса Казахстан мы разговор и подводим. Но если ждете от меня данных - почем, в сравнении с «прочими потребителями» (это официальная формулировка), публичные тарифы для которых приведены на нашем графике, обходится электроснабжение нашим ведущим экспортерам, - то… ничего не смогу сказать. Кроме одного: им - заведомо дешевле.

Насколько?

Наверное, намного. Но информация о тарифах для наших «главных» потребителей – она, может быть, и не секретна, но - недоступна.

Тут всё дело в том, что на так называемом «оптовом рынке электроэнергии» и «централизованных торгах» (данные по которым все-таки публикуются) распределяется всего-то 5% от выработки-потребления. Остальные таинства свершаются на том же «оптовом рынке», но в форме «двусторонних контрактов». А о них можно строить только предположения – кто с кем брачуется и с каким тарифным приданым.

В конце концов, от собственных электростанций можно ведь и по себестоимости снабжаться, а то и ниже неё…

Но, прошу заметить, электростанции Казахстана, большие и малые, высокоэкономичные и не очень, - все они включены в национальную энергосистему, в которой после снятия «кое-кем» тарифных сливок и формируются те «предельные» тарифы. Бремя которых несёт население, МСБ и все несырьевые производства.

По сути, под видом «энергорынка» мы имеем в Казахстане закрытое лоббистское распределение национального энергоресурса в пользу небольшого числа частных горнодобывающих и металлургических компаний.

Можно ориентировочно прикинуть и объем такого лоббирования: примерно 40% от объема казахстанского энергорынка – это порядка $2,5 млрд ежегодно. Разумеется, «избранные» потребители снабжаются тоже не бесплатно. Поэтому определенный нами объем можно считать такой верхней планкой, под которой рядовые потребители и доплачивают хозяевам наших главных заводов и электростанций за их нелегкий труд.

Разумеется, с таким «рынком» Казахстану опасно объединяться с Россией. Поскольку там – примерно та же модель, но с гораздо большими возможностями. Включая и возможность перетягивания нашего совершенно темного тарифного «одеяла» уже на российскую сырьевую олигархию.

Хотя само по себе объединение национальных энергосистем и их рынков – безусловно необходимо и перспективно.

И это – то, что мы посчитали необходимым сказать в критической части.

Что же касается того, как вывести «в свет» тёмный казахстанский энергорынок, – продолжение последует.