Финансовые инструменты «Даму» стали доступнее для предпринимателей

Еще лучше, еще удобнее

F: Ляззат Еркеновна, 31 марта 2015 была утверждена Единая программа поддержки и развития бизнеса – обновленная «Дорожная карта бизнеса-2020» (ДКБ), которая теперь объединила ряд отраслевых программ. Зачем нужны были эти изменения?

- Любая программа со временем эволюционирует. Сегодня по ДКБ только субсидирование ставки вознаграждения уже получают 5 210 компаний, было выплачено 94,2 млрд тенге безвозмезднных субсидий, а кредитный портфель программы превысил 1 трлн тенге. Все это – огромная поддержка бизнеса. При этом мы видели много дополнительных возможностей, которые сделали бы программу еще удобнее для предпринимателей, позволили бы расширить список получателей господдержки. Потому на совещании с участием президента и была выдвинута инициатива Национальной палаты предпринимателей разработать Единую программу.

F: Концептуально программа изменилась?

- Да. Она стала более структурированной. В ней, исходя из поставленных задач, заложены четыре основных направления.

Акцент – на село и молодежь

Первое направление, - объяснила Ляззат Ибрагимова, - это доступ сельского предпринимателя к кредитным ресурсам. По статистике около 70% всех выдаваемых в стране займов сконцентрировано в Астане и Алматы. Еще около 25% - в областных центрах. И меньше 5% приходится на село, районные центры, малые и моногорода. Потому было принято фактически революционное решение – субсидирование без отраслевых ограничений. Здесь компенсацию кредитной ставки в размере 10% могут получить любые предприниматели - владельцы магазинов, кафе, парикмахерских и т.д. Это решит не только проблему доступа к кредитованию в сельских населённых пунктах и малых городах – райцентрах, но и вызовет интерес к инвестированию в сельской местности.

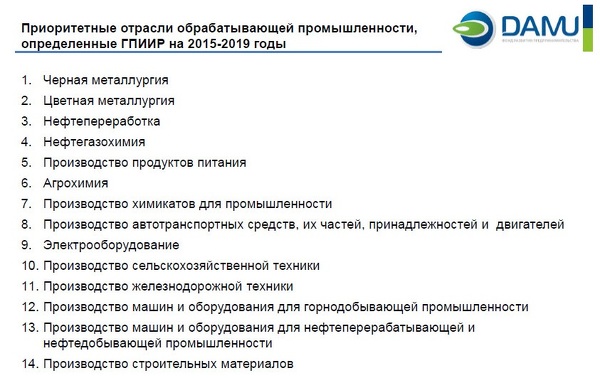

- Второе направление – это диверсификация экономики в целом. Все понимают, что стране нужен промышленный МСБ. Но при этом субсидии, например, при возведении гостиниц мы давали такие же, как при строительстве машиностроительного завода. А это, согласитесь, не очень справедливо. Поэтому в программе было отдельно выделено направление по отраслевой поддержке. В нём – два блока. В первом остались прежние базовые приоритетные отрасли ДКБ, по которым осуществляется субсидирование кредита на 7% при размере займа не более 4,5 млрд тенге. Во втором блоке отдельно были выделены 14 подотраслей, которые получат больший объем господдержки, потому что относятся к секторам ГПИИР – Государственной программы индустриально-инновационного развития. Здесь субсидирование составит уже 10% при той же сумме кредита.

Третье направление - снижение валютных рисков. Здесь мы помогаем предпринимателям, которые имеют доходы от экспорта. Если у компании хотя бы 10% выручки в любой инвалюте – в рублях, сомах, долларах и т.д. – мы субсидируем не только инвестиционные займы, но и кредиты, выданные на оборотный капитал. Условия следующие: ставка по валютным займам не должна превышать 12% годовых, из которых мы субсидируем 5% при максимальной сумме кредита до 4,5 млрд тенге. Кстати, если раньше учитывалась выручка за последние 12 месяцев, то теперь – за 6.

Четвертое направление – развитие предпринимательского потенциала. Тут – всё, что касается обучающих программ. Мы четко разделили сферу интересов. Палата предпринимателей будет оператором проекта «Бизнес-советник», займется центрами поддержки предпринимателей в райцентрах и моногородах. А мы сконцентрируемся на увеличении доступа к финансированию и запустим собственные учебные программы, которые будут четко привязаны к этапам финансирования. Будем дальше развивать сеть школ молодого предпринимателя. Например, «Даму» будет учить молодых бизнесменов получать кредиты, обслуживать их, правильно использовать по целевому назначению. Это будет подготовительный этап для получения гарантий Даму по кредитам до 20 млн тенге, где размер гарантирования увеличен с 70% до 85% от суммы кредита.

Также мы запустим совместный с ЕБРР и АБР проект по обучению банковских специалистов на базе «Даму». Это важно, потому что, когда предприниматель приходит в банк за кредитом, первый человек, который его встречает – кредитный специалист банка. И от того, как хорошо он поможет бизнесмену сориентироваться на кредитном рынке, зависит дальнейшая судьба бизнесмена как заемщика и грамотное использование инструментов господдержки. А для этого сам кредитный специалист должен четко владеть этими инструментами.

Их беда - некомпетентность

F: Не раз слышал от предпринимателей, что в некоторых банках очень неохотно предлагают клиентам продукты «Даму».

- Мы несколько раз отправляли в банки наших сотрудников. Они представлялись индивидуальными предпринимателями, которые якобы впервые хотят взять кредит. В большинстве случаев им говорили: не надо связываться с «Даму» и ДКБ - это долго. Взамен предлагали за два дня под залог получить потребительский кредит под 30% и выше. О чем это говорит? С одной стороны - о некомпетентности банковского специалиста, которому как минимум не хочется возиться с оформлением документов по госпрограммам. С другой стороны, это недостаток компетенции предпринимателей, которые для деловых нужд берут дорогой потребительский кредит. Понятно, что в этом случае никакой рентабельности бизнеса не будет, он просто с самого начала и постепенно обрастает долгами. Наша важнейшая задача – научить бизнес получать свои кредиты как субъекты МСБ. И мы хотели бы стать фондом, который работает под лозунгом: «Мы поможем получить ваш первый бизнес-кредит».

«Даму» гарантирует

F: А что делать начинающим бизнесменам, если у них нет даже залоговой базы для получения кредита?

- Для этого и был разработан наш специальный инструмент, когда мы за предпринимателя гарантируем банку выплату заемных средств. Эта услуга дает множество возможностей, в том числе и молодым предпринимателям. Сейчас жизнь в стране спокойная, многие молодые люди стали несколько инфантильными. А я считаю, что молодежь должна активно заниматься предпринимательством не только с точки зрения заработка, но и для самореализации. Все инструменты для этого есть. В частности, наши гарантии для стартап-бизнеса покрывают 85% от займа, сумма которого не должна превышать 20 млн тенге.

Для бизнеса, работающего более 1 года, мы можем обеспечить гарантиями до 50% от суммы кредита, который не должен превышать 360 млн тенге. При этом срок получения гарантий значительно ускоряется, так как в новой программе по кредитам до 180 млн тенге исключен процесс вынесения проекта на одобрение регионального координационного совета при акимате.

F: Сколько гарантий уже выдал фонд?

- С 2010 было выдано порядка 840 гарантий, а только за 2014 – свыше 500. Такой резкий рост в прошлом году произошел потому, что мы упростили и оптимизировали многие процессы получения гарантии. Если раньше было несколько причин, по которым гарантия отзывалась, то сейчас осталась только одна, главная: нецелевое использование кредита «Даму». Таким образом, в прошлом годы мы своими гарантиями покрыли 5% всех выданных в стране кредитов, а в приоритетных секторах – около 20%.

F: Не опасаетесь ли вы большого количества дефолтов из-за непростой ситуации в экономике?

За 4 года существования программы произошло всего три случая дефолта. Главное, чтобы количество просрочек по платежам не превышало 20%, а это, думаю, вполне выполнимо.

Приведу вам пример Южной Кореи. В этой стране есть фонд КODIT, с которым мы активно работаем. Этот фонд гарантирует в стране каждый четвертый кредит. Учитывая, что в Южной Корее выдается около 800 тыс. займов в год, КODIT гарантирует около 200 тыс. кредитов. Мы же взяли недавно статистику у Первого кредитного бюро и были удивлены: всего в Казахстане заемщиков в секторе МСБ - 57 тыс., а в 2014 было выдано всего 13 тыс. займов. При этом в Корее живет 51,4 млн человек, в Казахстане – 17,4 млн. То есть, населения у нас в 3 раза меньше, чем в Корее, а количество займов – в 44 раза ниже! Это говорит о том, что нашим компаниям не хватает оборотного капитала, а наша банковская система не выполняет свою функцию кредитования реального сектора экономики.

Эволюция продолжается

F: Какой объем ресурсов проходит сейчас через «Даму»?

- Объем выделяемых средств растет. Только за последний год мы получили 200 млрд тенге из Национального фонда. При этом мы не увеличиваем штат сотрудников. Сейчас в фонде, учитывая филиалы, трудится 370 человек. Они управляют активами более чем в 400 млрд тенге. Также мы мониторим деятельность порядка 6 тыс. компаний. Все это требует высокого внутреннего усиления кадрового потенциала. Для сравнения, в 2007 в «Даму» числилось 320 человек, которые работали с 400 заемщиками. Фонд 8 лет назад и сейчас – две совершенно разные организации.

У нас очень высокая рентабельность активов и капитала. По рентабельности мы лучше многих коммерческих компаний, а с точки зрения сокращения затрат мы многим можем дать фору.

F: Как ваши планы сочетаются с нынешней нехваткой ликвидности в банках?

- Это – главный тормоз нашей программы. Субсидии распространяются на кредиты со ставкой не выше 14% годовых. В то же время банки из собственных источников сейчас финансируют предпринимателей под 18% и выше. Этот вопрос недавно поднимался в правительстве. Там считают, что Национальный банк решит эту проблему в течение первого полугодия 2015, и ставки упадут. Будем надеяться на лучшее.

F: В связи с изменениями программы будете ли ужесточать условия контроля?

- У нас постоянно действует жесткая система мониторинга. Мы с банками тщательно проверяем целевое использование кредита. Например, по ресурсам Национального Фонда РК, когда банки финансируют предпринимателя под 6% годовых, мы теперь вводим дополнительное условие для заемщиков – все расчеты будут вестись безналичными платежами. Считаем, в стране уровень безналичных платежей уже достаточно высокий. И это условие будет способствовать работе компаний «в белую», что в итоге приведет к повышению налогооблагаемой базы в стране. В ближайшее время подпишем соответствующие дополнительные соглашения с БВУ.

Также мы подписали соглашение с Комитетом государственных доходов Минфина, и заемщики дали «Даму» согласие на то, чтобы фонд имел доступ к мониторингу налоговых отчислений компаний. Мы будем анализировать, как меняются суммы налоговых отчислений заемщиков после получения помощи государства. И в будущем чем больше компания заплатит налогов, тем больше получит господдержки. Думаю, Единая программа поддержки и развития бизнеса будет эволюционировать именно по этому пути.