Еженедельный прогноз по сырьевому рынку: снижение цен на нефть продолжается

Большая часть потерь на сырьевых рынках была связана с резким ослаблением энергетического сектора, где в ответ на увеличение предложения из стран, входящих и не входящих в ОПЕК, спрос не растет.

Международное энергетическое агентство подлило масла в огонь, снизив свой прогноз роста спроса в 2014 году до самого низкого с 2009 года уровня. Одновременно участники рынка пришли к выводу о том, что ОПЕК не спешит сокращать объемы добычи, полагая, что это сделает кто-то из членов организации или другие страны.

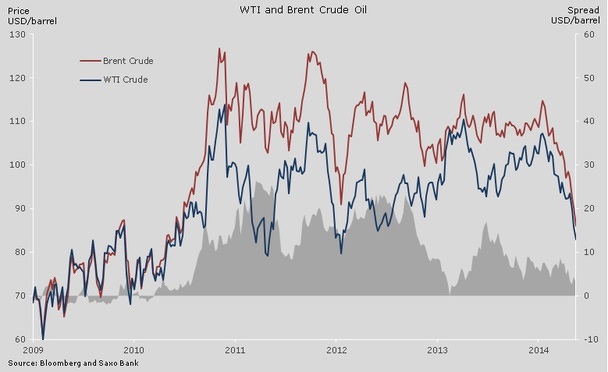

Главной темой прошедшей торговой недели стало продолжающееся снижение цен на нефть. Нефть сорта Brent достигла уровня 83 доллара за баррель, который в последний раз наблюдался четыре года назад, до начала «арабской весны» и последовавших за ней перебоев с поставками. К настоящему моменту стоимость нефти уменьшилась на 25% по сравнению со средней ценой 110 долларов за баррель, к которой привык рынок за последние три года.

Состояние крайней степени перепроданности, особенно на рынке сорта Brent, а также тот факт, что нефть сорта WTI остановилась на отметке 80 долларов за баррель, помогли участникам рынка вернуть часть потерянной уверенности. После такой тяжелой недели нефтяные трейдеры со всего мира не могли дождаться наступления выходных.

Фундаментальный сдвиг в ожиданиях по поводу того, в каком направлении будут двигаться цены на нефть в краткосрочной и среднесрочной перспективе, спровоцировал очередную волну продаж спекулятивных длинных позиций, особенно на рынке сорта WTI, который, в отличие от Brent, не сталкивался с закрытием общих длинных позиций с августа. Свою роль в продажах сыграло возросшее стремление производителей и банков обезопасить свои инвестиции.

После того, как Саудовская Аравия и ОПЕК перестали оказывать поддержку ценам, уровень волатильности на нефтяных рынках предположительно продолжит увеличиваться.

На протяжении почти трех лет в центре внимания рынка оставались многочисленные перебои с поставками, вызванные геополитическими конфликтами. Еще несколько месяцев назад предложение было самым высоким с войны в Персидском заливе начала 90-х годов. Благодаря возросшим объемам добычи в Саудовской Аравии и в особенности в странах, не входящих в ОПЕК, нам удалось пережить этот период без продолжительных скачков цен.

Теперь, когда дефицит предложения, главным образом в Ливии, перестал быть такой серьезной проблемой, мы можем наблюдать последствия стремительного роста нефтедобычи в США, который продолжается на протяжении последних четырех лет. В условиях растущего предложения при одновременном замедлении роста спроса рынку придется найти новую цену, отражающую баланс между спросом и предложением.

С точки зрения ОПЕК, эта новая цена должна быть достаточно низкой, чтобы ограничить рост нефтедобычи нетрадиционными способами, прежде всего в США. Такие значения не будут найдены быстро, и до этого момента на рынке будет сохраняться волатильность и, возможно, тенденция к дальнейшему снижению цен.

В условиях резкого падения цен на нефть и увеличившихся разговоров о том, что Саудовская Аравия и страны ОПЕК хотят помешать американской сланцевой отрасли нарастить объемы добычи, фокус на рынке сместился на США. Игроки задаются вопросом о том, как низко должна опуститься цена на нефть WTI, чтобы уменьшилась экономическая целесообразность добычи сланцевой нефти для американских производителей.

Несмотря на то что, по данным Службы энергетической информации США, большинство нефтедобывающих компаний будут получать прибыль даже при цене 60 долларов за баррель, снижение цен может подорвать доверие инвесторов и готовность банков кредитовать коммерческий сектор.

Сланцевая нефть, добываемая в трех основных производственных регионах США, торгуется дешевле сорта WTI на 4-7 долларов за баррель. В ходе самой последней волны продаж цена опустилась ниже 80 долларов за баррель, и непрекращающаяся нисходящая тенденция подтолкнула игроков к продаже акций компаний, занятых в этой отрасли.

Фонд SPDR S&P Oil and Gas Exploration and Production ETF (XOP US), который отслеживает динамику торговли компаний этой отрасли, потерял почти треть стоимости по сравнению с июнем, когда цена на нефть WTI достигла пика.

Оле Слот Хансен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

Подписывайтесь на наш канал в Telegram