О кривизне монетарной политики Нацбанка Казахстана

В экономике нашей страны складывается непростая ситуация, требующая трезвого анализа – без всплеска эмоций и нагнетания страха – и принятия неотложных мер. Если не восстановить равновесие и стабильность в экономике (в частности, в монетарной политике) сейчас, сложно рассчитывать на стабильность тенге в будущем.

Почему именно в монетарной политике? Дело в том, что деньги представляют собой ось, вокруг которой вращается вся жизнь общества. Национальная валюта в руках населения – это основа текущего благополучия и гарантия стабильного будущего. Деньги – это эквивалент стоимости нашего труда. Когда национальная валюта обесценивается, обесценивается и труд человека, а затем пропадает и мотивация к труду. И в этом заложены предпосылки для монетарного нигилизма. Правительство рискует потерять самое главное - доверие населения. В системе кровообращения экономики происходит образование тромба.

На сколько обесценились валюты стран мира по отношению к доллару

Самое сильное падение с начала 2014 показала украинская гривна, обесценивши... →

Попытка властей страны объяснить обесценивание национальной валюты падением цен на нефть - это косвенное признание собственной беспомощности. Как же развиваются экономики других стран, которые не располагают запасами углеводородов и вообще никакими природными запасами? В чём суть ошибок или просчётов в монетарной политике страны? Не вдаваясь в широкий спектр аргументов и фактов, позволю себе ограничить круг проблем только одним вопросом: насколько монетарная политика Нацбанка соответствует пославленным целям и задачам?

В высокой моде модельеры постоянно находятся в поиске новых линий – прямых и кривых, сочетание которых рождает новый стиль. Порой эти линии не поддаются логике и зависят от фантазии модельеров. В макроэкономике же, в отличие от haute couture, выстраиваемые кривые должны отражать определенную логику действий и соответствовать преследуемым целям. Особенно когда речь идет о монетарной политике.

Как известно, бюджетная политика ограничена пределами доходов государства и не имеет гибкости, которой располагает монетарная политика. Выгодное преимущество монетарной политики заложено в сочетании различных инструментов, совокупность которых должна приводить к желаемой цели. Сочетание этих инструментов отражает суть монетарной политики, которая может называться либо политикой кредитной экспансии (политика дешёвых денег), либо политикой кредитной рестрикции (политика дорогих денег).

Монетарная политика против кризиса

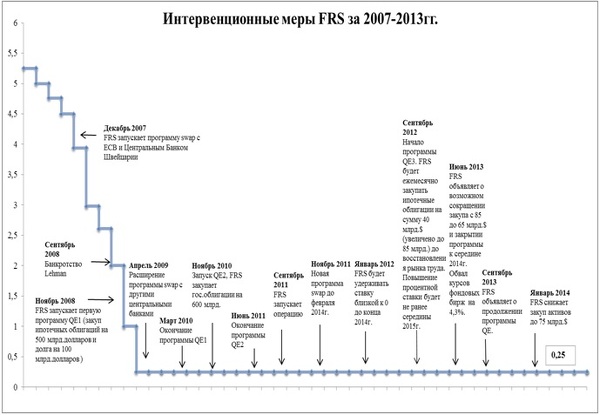

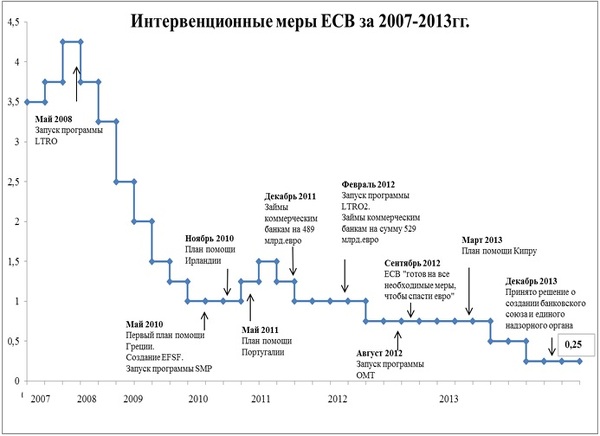

В классической политической экономии при возникновении спада или рецессии применяется стимулирующая политика кредитной экспансии (политика дешёвых денег) и, наоборот, при перегреве экономики - политика кредитной рестрикции (политика дорогих денег). Если в первом случае дешевизна займов и кредитов играет роль катализатора в экономике, благодаря которому оживляется деловая активность и снижается уровень безработицы, то во втором дороговизна заёмных средств сопровождается сжатием производства, ростом безработицы. Для лучшего понимания ситуации мы вынуждены обратиться к опыту развитых стран, где культура монетарной политики достигла высокого уровня.

Приводимые в диаграмме кривые эволюции ставок рефинансирования ведущих центральных банков мира: ФРС (США), ЕЦБ (Еврозона) и Банка Японии совпадают как по направленности (L - шезлонг), так и по уровню применяемых ставок. Здесь мы однозначно имеем дело с политикой кредитной экспансии. При этом быстрое снижение ставки рефинансирования произошло в самом начале мирового экономического кризиса 2008-2009. Сейчас ставки самых крупных в мире центральных банков - США и Европы, а также Японии - минимальны и практически стремятся к нулю. Никогда ранее ставки не снижались так долго и не достигали таких уровней. Если же рекордно низкий уровень ставок не срабатывает или срабатывает медленно, эти ЦБ дополняют низкую ставку рефинансирования политикой количественного смягчения (Quantitative Easing, QE).

Все эти методы бьют в одну точку. ФРС и ЕЦБ сумели изменить траекторию движения денег из финансового сектора в реальную экономику. Последовательность монетарной политики позволила США и странам Еврозоны вначале стабилизировать, а затем вернуться к траектории улучшения макроэкономических показателей. США добились оживления в экономике и затем снижения уровня безработицы практически в два раза. В странах Еврозоны политика стимулирования экономики спасла евро от полного фиаско.

Подзатыльник вдогонку

Сегодняшний курс тенге – это и есть казино

В ситуации с обменным курсом национальной валюты хоть что-то стало понятным... →

Совершенно противоположная ситуация обозначена в политике Национального банка Казахстана. Здесь мы имеем кривизну и крутизну, которые не вписываются в тренды мировых центральных банков. Размер ставки в кризисный период составлял 5,5% вплоть до 2012, когда Нацбанк Казахстана поднял базовую ставку более чем в 2 раза – сразу до 12%. А в феврале 2014 произошла шоковая девальвация тенге; покупательная способность национальной валюты и, соответственно, всех граждан страны резко упала.

Меньше чем через 2 года, в конце августа 2015, Нацбанк вновь возвращается к худшему методу выравнивания перекосов в монетарной политике объявлением очередной девальвации и введением так называемого плавающего курса. На рынках и в обществе возникает напряжение. Чтобы сгладить эту остроту и создать климат «привыкания», Нацбанк продолжает валютные интервенции. Однако в начале ноября тенге вновь в поисках равновесия в соотношении спроса и предложения сбрасывается вниз подобно камикадзе, преодолев психологический барьер в 300 тенге за 1 доллар.

Отмечу, что вскоре после проведения августовской девальвации ставка подскочила с 12% до 16% (сравните со ставкой на уровне 0,25% в США, ЕС и Японии). То есть казахстанский регулятор проводит противоположную количественному смягчению монетарную политику, которую можно назвать политикой кредитной рестрикции (monetary tightening, MT). Это политика количественного осложнения или затруднения доступа к рефинансированию. Казахский эквивалент этого понятия – жыгылганга жудырык (подзатыльник вдогонку).

В своем заявлении от 2 октября 2015 Нацбанк объясняет повышение ставки инфляционным таргетированием, то есть желанием удержать инфляцию в коридоре 6-8% в среднесрочном периоде.

Экономический апокалипсис по Марксу

Ставка на нефть была стратегической ошибкой?

За последние 8 лет в десятке крупнейших компаний по размеру биржевой капита... →

Оправдывает ли поставленная цель эти методы? Если принять во внимание реальное положение дел в экономике страны, вряд ли. К политике дорогих денег Нацбанк обратился в самой неудачной обстановке: снижение цен на нефть продолжается больше года, экономике грозит финансовая асфиксия. Кризис усугубляется замедлением деловой активности в соседнем Китае. На фоне падения цен на сырьё и экономических санкции по отношению к России ухудшается ситуация у партнёров по ЕАЭС. Неясно будущее надежды страны - Кашагана. Сюда же следует добавить уход инвесторов, падение экспортной выручки, резкое сокращение доходной части государственного бюджета.

На фоне этого негатива и происходит удорожание денег и осложнение доступа предприятий к заёмным средствам. В результате возникает риск спада производства и роста безработицы. Углубление рецессии грозит длительной стагнацией. Причём всё это – при растущей инфляции, которая имеет монетарную природу и будет подстёгиваться падением реальной экономики и сокращением в структуре производства товарной массы.

В пессимистичном сценарии развития событий диспропорция в объёмах товарной и денежной масс усиливает феномен стагфляции (стагнация плюс инфляция), и вступает в действие известная теория магического квадрата, когда государство уже не знает, какой «таргет» является приоритетным - борьба с инфляцией, рецессией или безработицей. Эти цели расположены в трёх разных углах «квадрата», а в четвёртом – бюджетный дефицит. Причём одновременное движение властей в разные направления исключено. В этом случае в экономике страны возникает такой парадокс, когда образование прибыли происходит не в реальном секторе экономики, а в результате финансовых операций. Проявляются все признаки финансового капитализма со всеми его сложностями и последствиями, о чём предупреждал Карл Маркс.

Есть другие пути

Чтобы образно представить, насколько мы далеки от мировых трендов в своих антикризисных действиях, представьте, где расположится на диаграмме движения ставок в США, Еврозоне и Японии отметка Казахстана (16%). Мы окажемся на заоблачном уровне, да ещё и с указывающей наверх стрелой!

ФРС в последний раз повышала ставку 29 июня 2006, а с 2007 происходит постепенное её снижение, которое сопровождается другими мерами. С весны 2015 обсуждается и постоянно откладывается возможность повышения ставки ФРС, но речь идёт лишь о нескольких подпунктах. Регулятор далёк от авантюрной крутизны кривых, которая может привести к обвалу мирового рынка.

Своевременные меры центробанков вначале удержали эти страны от дальнейшего спада, а затем вывели их на траекторию устойчивости и роста. При этом инфляция остаётся на минимальном уровне и не представляет никакой угрозы.

Примечание. Комментарии к интервенционным мерам с характеристикой новых инструментов приводятся в книге «Кризис евро и глобальные риски» (Москва, Издательство «Весь мир», 2014). Книга, в которой содержится опыт западных центральных банков в антикризисных программах, была направлена руководству Нацбанка. Однако предложение представить опыт европейских банкиров коллективу Нацбанка РК было отклонено.

Книга автора Forbes.kz получила диплом авторитетного конкурса

Постоянный автор Forbes.kz, казахстанский экономист Берлин Иришев, живущий ... →

Впрочем, интересно и то, как Казахстан пришёл к проблемам в монетарной системе. Вначале прозвучал опасный призыв к дедолларизации. Население и предприятия отреагировали на него по-своему - тотальной долларизацией депозитов и активов. Это привело к сокращению тенговой ликвидности в экономике и замедлению деловой активности. А уж после произошла девальвация.

Монетарная политика не существует сама по себе – она отражает волатильность реальной экономики, и Казахстан столкнулся с отсутствием чёткой координации между реальной экономикой и монетарной политикой. В ином случае мы имели бы корректировку монетарной политики в плавном режиме, без скачков, без девальвации конфискационного характера и экстремальных ставок. Необходимость «хирургического вмешательства» возникла из-за запаздывания необходимых действий на уровне макроэкономики. И нет гарантии, что процесс обесценения тенге не будет продолжаться до достижения равновесия в макроэкономике.

Выход из сложной ситуации должны искать отечественные эксперты, которые знают экономику страны и понимают истинные причины её проблем. Монетарная политика нуждается в смягчении. Центральные банки, как видно из практики ФРС и ЕЦБ, располагают целым арсеналом других монетарных инструментов, использование которых сглаживает проявление кризиса и придает эффективность самой политике.