В тени банков: новые источники финансирования бизнеса в Казахстане

Банковское финансирование в Казахстане становится всё менее доступным для предпринимателей

Растущая стоимость денег, требования к обеспечению и длительные процедуры одобрения в БВУ Казахстана мотивируют предпринимателей к поиску более гибких инструментов. Это, в свою очередь, стимулирует развитие альтернативных форм финансирования бизнеса.

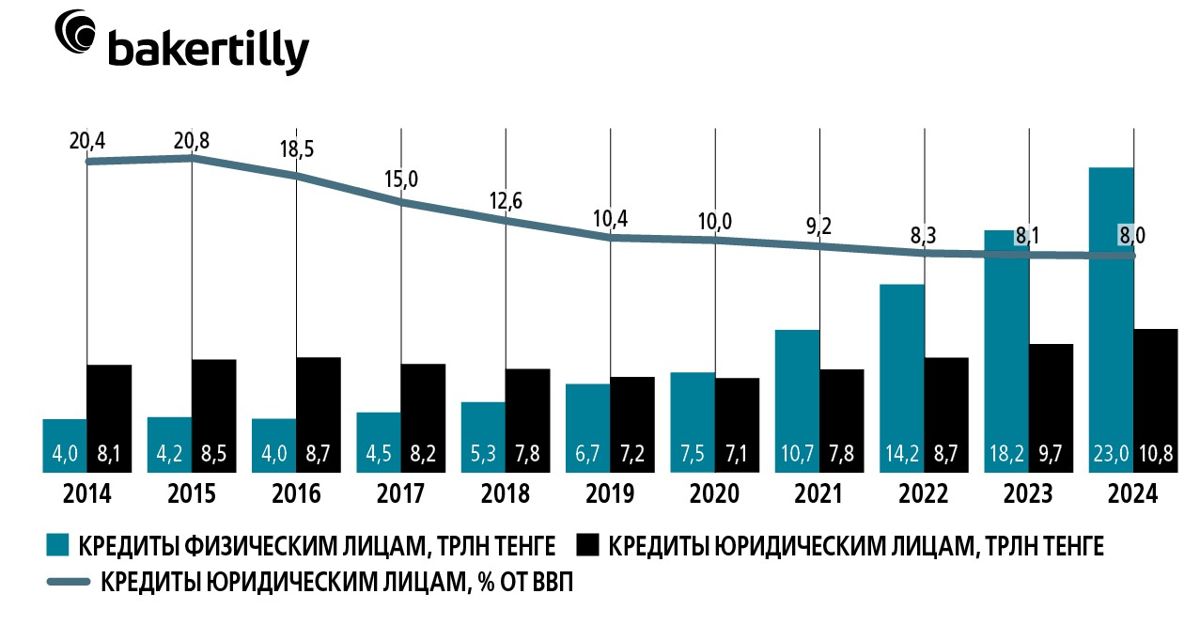

По итогам 2024 года объем корпоративного кредитования в Казахстане составил лишь 8 % от ВВП, что значительно ниже, чем в соседних России (44 %) и Узбекистане (25 %), а также в других развивающихся странах, например в Эстонии (82,5 %) и Польше (33 %). В развитых экономиках этот показатель еще выше: согласно данным TradingEconomics, в Нидерландах — 154 %, в Германии — 83%. Хотя в абсолютном выражении корпоративный кредитный портфель Казахстана продолжает расти с 2020 года, его доля в экономике устойчиво снижается начиная с 2014 года, когда она составляла 20,4 % от ВВП. Это свидетельствует о том, что потребности бизнеса в финансировании увеличиваются быстрее, чем предложение со стороны банков. Особенно остро это ощущается в сегменте МСБ, который все чаще сталкивается с барьерами при привлечении капитала. Причины — в высоких ставках, жестких требованиях к залогу и низкой склонности банков к риску.

Разница между банковским и небанковским финансированием постепенно стирается, особенно в условиях дорогих денег. На этом фоне в стране начали развиваться альтернативные источники финансирования: факторинг, финансовый лизинг и другие инструменты, позволяющие привлекать средства быстрее и гибче. Параллельно формируются механизмы, направленные на повышение ликвидности кредиторов, например, секьюритизация портфелей. Хотя такие решения пока не заменяют традиционные банковские займы, они уже становятся важной частью новой финансовой инфраструктуры.

Деньги здесь и сейчас

Один из таких инструментов — факторинг. Это механизм, при котором предприниматель получает финансирование за счет уступки дебиторской задолженности. В международной практике факторинг охватывает до 20 % ВВП, в Казахстане пока менее 0,3 %. Факторинг, как и кредит, решает задачу финансирования оборотного капитала, но с одной принципиальной разницей: при кредитовании бизнес занимает чужие деньги, при факторинге — получает свои раньше, и стоимость факторинга в данном случае — плата за скорость.

Интерес к инструменту постепенно растет. Особенно это заметно в сегментах, где повсеместно применяется отсрочка платежей и где быстрая ликвидность критична для исполнения контрактов и расширения оборота. По данным компании eFactoring.kz, пионера рынка, наибольшую активность в использовании факторинга сегодня демонстрируют компании, работающие в сфере госзакупок, дистрибуции, оптовой торговли, строительства и подрядных услуг.

Как подчеркивает Арнур Тулеуов, CEO и основатель eFactoring.kz (Центр электронного факторинга), факторинг — это способ ускорить оборачиваемость оборотного капитала, снять стресс, связанный с кассовыми разрывами, и одновременно — способ роста, позволяющий перераспределять денежный поток в пользу масштабирования. «Факторинг больше про скорость. Он позволяет экономить время — ценнейший ресурс для бизнеса. Вы получаете деньги сразу и используете их для роста», — говорит он.

В Казахстане, где этот рынок только начал развиваться, официальной статистики по факторинговым услугам пока нет. Однако, согласно данным Бюро национальной статистики РК, объем кредитов, предоставленных на пополнение оборотных средств (ПОС), в 2022–2024 годах демонстрировал совокупный среднегодовой темп роста (CAGR) на уровне 30 %, что указывает на высокий спрос.

Ключевым драйвером развития альтернативных инструментов финансирования, по мнению Тулеуова, остается финансовая грамотность. Пока предприниматели не понимают, как работает продукт, они просто не рассматривают его как инструмент. Вторым важнейшим фактором он называет скорость и простоту получения услуги. Например, eFactoring.kz позволяет пройти весь путь — от подачи заявки до перечисления средств — за считаные минуты. Все работает на стыке интеграции с государственными и частными базами данных, автоматический скоринг, использование ЭЦП и встроенного документооборота.

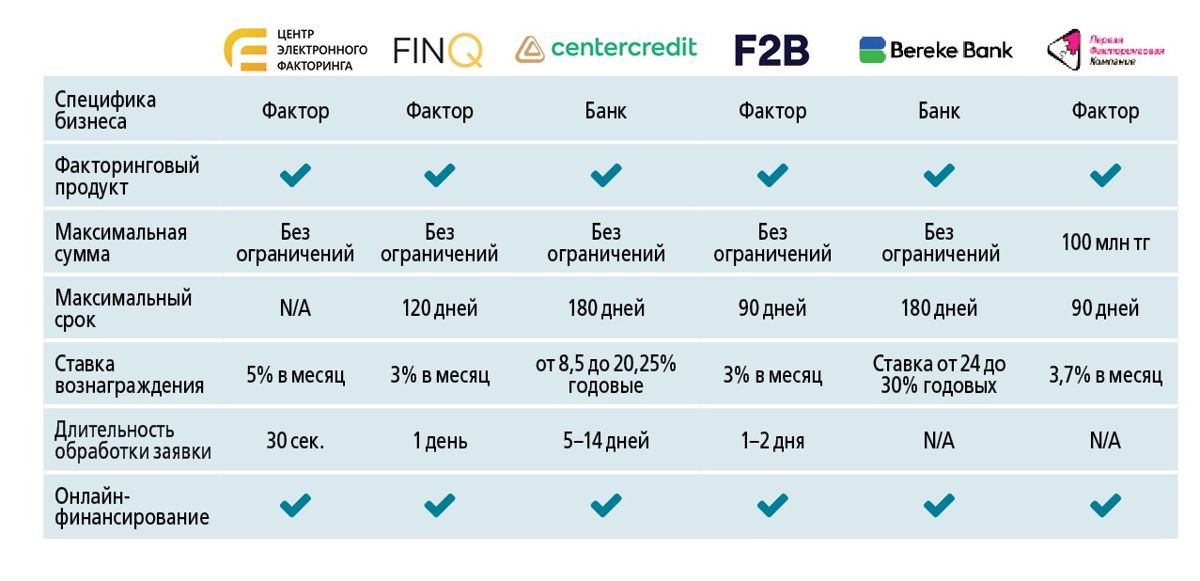

Услуги факторинга на рынке предоставляют банки второго уровня, специализированные факторинговые компании и МФО. Ниже приведена таблица ключевых игроков рынка факторинга в Казахстане и сравнительный анализ по ним.

Компания eFactoring.kz первой на рынке предложила безрегрессный факторинг с полностью цифровым циклом обслуживания. Это означает, что поставщик получает деньги сразу, и, если заказчик не заплатит, все риски берет на себя факторинговая компания. Именно отсутствие регресса делает факторинг удобным для бизнеса за счет полной передачи кредитного риска факторинговой компании.

Однако сегодня подавляющее большинство игроков на рынке Казахстана работают с регрессной моделью, перекладывая риски на поставщика. По мнению Арнура Тулеуова, в таком случае факторинг теряет смысл и ничем не отличается от классического кредита на ПОС, оставляя кредитный риск поставщику. Именно поэтому предлагается пересмотреть систему регулирования. «Сейчас лицензируется факторинг с принятием риска неплатежа, мы же предлагаем изменить на лицензирование регрессного факторинга (если не оплатил заказчик, то платит поставщик), так как в этом случае он мало чем отличается от кредита», — считает Тулеуов.

Дополнительным направлением становится развитие P2P-факторинга. В этой модели финансирование сделок происходит не только за счет самой платформы, но и через подключение частных инвесторов — физических и юридических лиц.

Несмотря на преимущество в скорости относительно банковского кредитования, классический факторинг только начинает набирать обороты. Участники рынка во многом вынуждены продавать клиенту не только услуги своей компании, но и саму концепцию факторинга как продукта. Кроме технологической инфраструктуры, eFactoring.kz активно работает над популяризацией инструмента через партнерства с тендерными площадками, обучение предпринимателей, вебинары и адаптацию условий под разные сегменты клиентов. Среди новых форматов — факторинг до поставки, особенно востребованный в подрядных и логистических услугах, где исполнение начинается задолго до поступления оплаты.

Чтобы факторинг стал полноценной частью финансовой системы, необходимы конкретные регуляторные шаги: запуск пилотных программ в приоритетных отраслях, стандартизация условий предоставления услуги, разработка механизмов безрегрессного факторинга и внедрение налоговых преференций для компаний, использующих этот инструмент. Такие меры могут существенно ускорить рост рынка и повысить доверие со стороны предпринимателей. Это часть новой логики финансирования, когда на первый план выходит гибкость, прозрачность и скорость. И если бизнес действительно должен быть приоритетом, как заявляют регуляторы и государственные институты, то инструменты вроде факторинга должны не просто упоминаться в стратегиях, а поддерживаться институционально и инфраструктурно.

Мост между экономикой и рынком капитала

Если факторинг решает задачу краткосрочной ликвидности на уровне одного контрагента, то секьюритизация кредитов — это более масштабный инструмент, который может менять архитектуру рынка финансирования в целом. Суть механизма заключается в том, что однородные активы — например, портфели кредитов МСБ — объединяются и становятся базой для выпуска обеспеченных ценных бумаг (asset-backed securities, ABS), которые приобретают инвесторы. Эти бумаги обращаются на бирже и позволяют первоначальным кредиторам быстро возвращать вложенный капитал и запускать новый кредитный цикл.

Секьюритизация хорошо известна в развитых странах: в США, странах Европы и Азии она используется как стандартный инструмент рефинансирования ипотечных, потребительских и коммерческих кредитов. В Казахстане этот инструмент применялся в 2000-х годах, были выпуски даже сложнее классических ABS. Сейчас к нему снова проявляется интерес, особенно со стороны небанковских кредитных организаций — МФО, кредитных товариществ (КТ) и специализированных фондов.

Один из таких игроков, APEX Capital Fund, развивает механизм секьюритизации на базе займов, выданных через сеть КТ в агропромышленном секторе. «Наш фонд — часть экосистемы КТ, через которые прошло более $1 млрд в виде займов. Нами выстроена система рейтингов КТ, ежеквартально анализируются как сами КТ, так и качество их ссудного портфеля», — поясняет Олжас Джунусов, управляющий партнер фонда. По его словам, главное преимущество — возможность выйти на рынок капитала без увеличения долговой нагрузки на балансе.

В рамках секьюритизации создается специальная проектная компания (SPC), на баланс которой передаются права требований по кредитам. Она выпускает бумаги, которые приобретают институциональные инвесторы: пенсионные фонды, БВУ, страховые компании. Эти бумаги имеют прозрачную структуру, рейтинг, предусмотренную модель выплат и юридическую чистоту.

Секьюритизация создает точку соприкосновения между МСБ и крупными деньгами. Через один финансовый инструмент региональные МФО и КТ получают доступ к капиталу, который ранее был доступен лишь крупным банкам и корпорациям. По сути, это превращение реального сектора в рыночный актив, при этом с сохранением устойчивости и возвратности. Для фондового рынка это означает расширение линейки качественных, надежных и доходных инструментов.

Однако для масштабного внедрения секьюритизации нужны не только качественные портфели, но и инфраструктура: правовая база, система учета, налоговые и рейтинговые стандарты. Как отмечает Олжас Джунусов, вручную подобные сделки провести можно и нужно — правила прописаны, нужно их тестировать «в бою», делая так называемые ванильные сделки. Однако, по его словам, регуляторная среда пока остается неоднородной — существует разный уровень понимания и профессионализма на стороне участников. Например, АРРФР демонстрирует глубокое понимание специфики инструмента и ищет взвешенные решения, в том числе по требованию рейтингов для ABS. Биржи AIX и KASE также открыты к диалогу и точечной поддержке, в отличие от структуры МФЦА, где пока не удалось адаптировать продукты, такие как SPC, под реалии казахстанского рынка.

На практике секьюритизация способна решить несколько проблем одновременно: повысить оборачиваемость капитала у кредиторов, снизить стоимость фондирования, привлечь институциональный капитал в сегмент МСБ и одновременно оживить фондовый рынок. Это именно тот редкий случай, когда один механизм работает на несколько уровней экономики.

Потенциал инструмента особенно велик для МФО, сельхозкооперативов, программ финансирования стартапов, институтов поддержки предпринимательства. «Это ликвидный инструмент как для держателя портфеля, так и для инвесторов. Для биржи — новая точка роста, для государства — шанс ускорить возврат вложенной ликвидности, особенно в программах поддержки АПК. Это история про win-win: один получает капитал, другой — инструмент, а третий — новый рынок», — подчеркивает Джунусов. В этих сегментах часто есть надежный кредитный портфель, но нет устойчивого доступа к фондированию. Секьюритизация решает этот дисбаланс, открывая бизнесу доступ к длинным деньгам.

Факторинг и секьюритизация — два разных подхода к альтернативному финансированию. Один решает проблему оборотного капитала здесь и сейчас, второй — строит мост между реальной экономикой и рынком капитала. В условиях высокой стоимости банковского кредитования, ограниченного доступа к фондированию и слабой активности фондового рынка оба инструмента играют стратегически важную роль — дополнить экосистему финансирования, обеспечивая гибкость там, где традиционные инструменты не работают. В условиях, когда банковские кредиты становятся все менее доступными, альтернатива перестает быть выбором — и становится необходимостью. Необходимы зрелая инфраструктура, поддержка цифровых платформ и, самое главное, повышение финансовой грамотности предпринимателей и розничных инвесторов.