Рост ипотечного портфеля в казахстанских банках замедлился

Аналитический центр Ассоциации финансистов Казахстана представил обзор банковского сектора Казахстана за девять месяцев 2023 года.

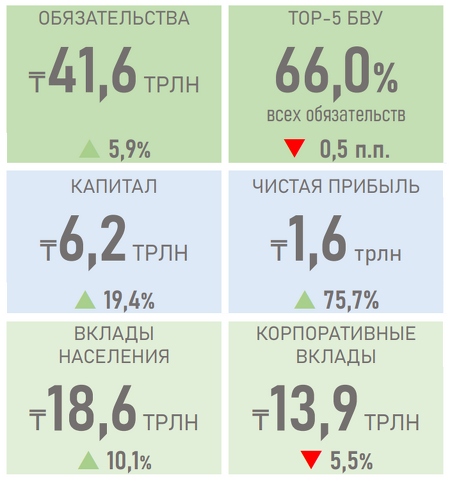

В АФК отмечают: рост валюты баланса банков продолжился на фоне улучшения макроэкономических условий в стране (ВВП ускорился до 4,7%, инфляция замедлилась до 10,8%), высокого спроса на заёмные ресурсы, роста реальных доходов граждан (+1,9%), а также стимулирующей бюджетной политики. При этом рост ссудного портфеля БВУ (+14,2%) почти в два раза опережал общее увеличение активов системы (+7,5%), тогда как доля высоколиквидных активов снизилась (с 30,2 до 29,6%).

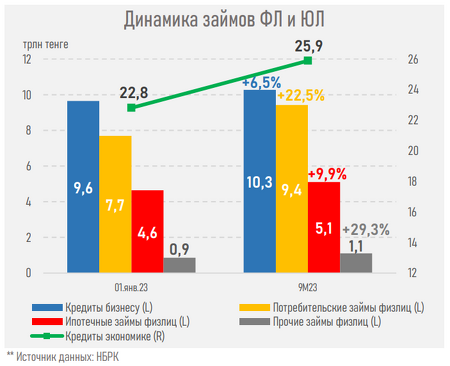

В ссудном портфеле отмечается замедление темпов прироста розничного портфеля (до 18,5% с показателя 21,5% годом ранее) на фоне более низкого притока новых заёмщиков (+327,6 тыс. против 373,3 тыс. годом ранее), удовлетворения отложенного спроса, сокращения льготного финансирования ипотечных программ и высокой базы 2022 года.

В частности, сильное замедление отмечается в ипотечном портфеле (с 28,8% до 9,9%), что негативно сказывается и на потребительском кредитовании - более половины заёмщиков, оформивших ипотеку, берут потребительский заём в последующие три месяца. В то же время ускорился рост портфеля займов бизнесу (с 5,2% до 6,6%) за счет увеличения объёма выдач займов МСБ (45% от всей выдачи бизнесу), а также общего повышения инвестиционной активности в экономике.

Кредиты банков в экономике

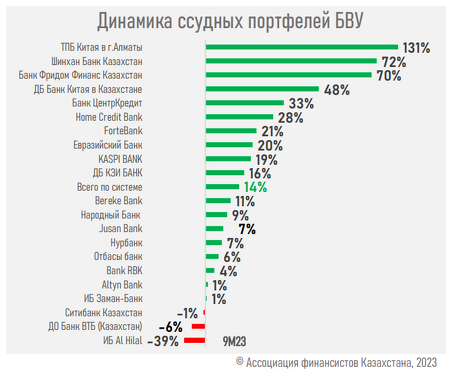

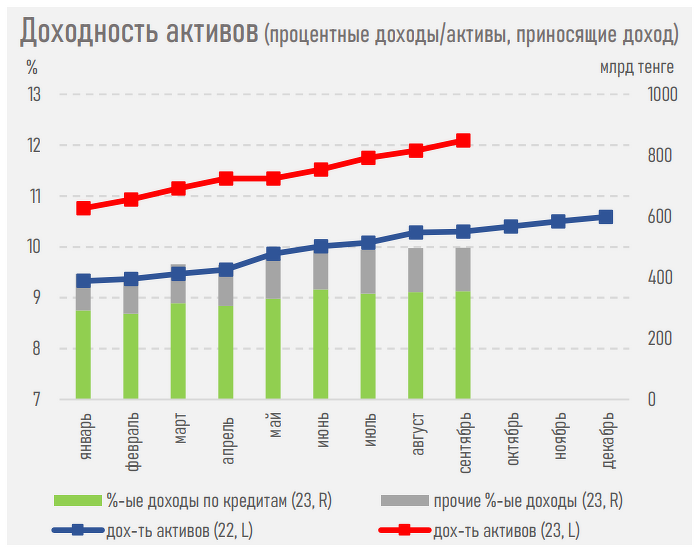

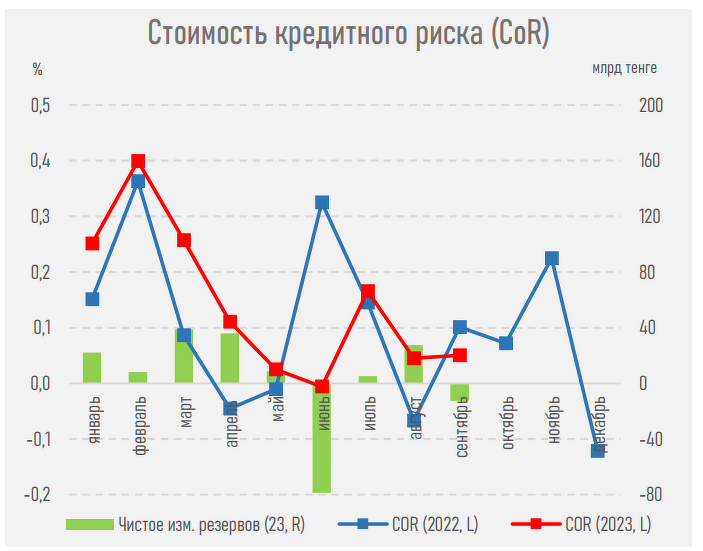

Качество ссудного портфеля сохраняется высоким. NPL по балансу вырос всего на ₸91 млрд и составляет ₸906 млрд, или 3,1% от ссудного портфеля, отражая высокие стандарты кредитования и общий рост кредитного портфеля. На этом фоне стоимость кредитного риска (COR) особо не изменилась.

Эта кредитная активность финансировалась за счет роста собственного капитала БВУ (+19,4%, капитализация прибыли), розничных депозитов (+10,1%, рост реальных денежных доходов, а также выплат по программе защиты тенговых вкладов на сумму 307 млрд тенге) и размещения облигаций (+36%). Доля «длинных» денег в пассивах возросла (см. ниже) и будет благотворно влиять на возможности выдавать долгосрочные кредиты субъектам экономики.

Кредиты банков в экономике

Позитивные тенденции в показателях деятельности БВУ отразились и на действиях рейтинговых агентств: с начала года они девять раз повышали рейтинги БВУ; пересмотрели с улучшением прогнозы у шести БВУ; улучшили оценку страновых и отраслевых рисков банковского сектора (S&P).

Ускорение роста экономики (до 4,7%) поддержало потребительский и инвестиционный спрос на заёмные ресурсы, который оставался высоким, несмотря на относительно жёсткие финансовые условия. В первом полугодии 2023 года общие заявки от бизнеса выросли в 2,2 раза (с 576 тыс. до 1,2 млн заявок), от розницы — на 55% (с 22,7 млн до 35,2 млн). Львиную долю заявок у розницы (99%) занимают бланковые потребительские кредиты, у бизнеса — от субъектов малого предпринимательства (99%). В этих двух направлениях сохраняется основной потенциал дальнейшего роста банковского бизнеса.

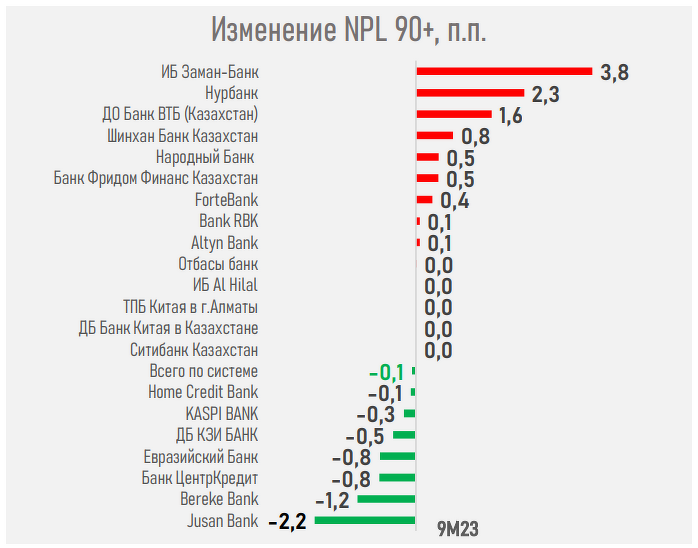

Неработающие займы

При этом готовность кредитовать различные субъекты экономики изменилась разнонаправленно. Так, доля одобрения кредитных заявок для бизнеса в среднем улучшилась до 37% (31% годом ранее), но для розницы снизилась до 29% (35% ранее).

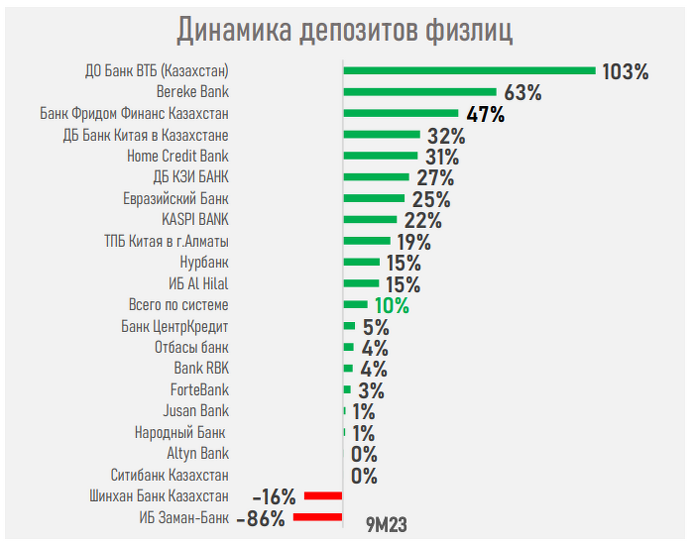

Финансирование этой кредитной активности происходило преимущественно за счет роста сберегательной модели поведения среди казахстанцев (депозиты населения выросли на 1,7 трлн), увеличения собственного капитала БВУ (+1,0 трлн) и размещения облигаций (+580 млрд тенге). Среди позитивных тенденций в пассивах отметим рост доли «длинных» денег (сберегательные вклады выросли на 330 млрд тенге).

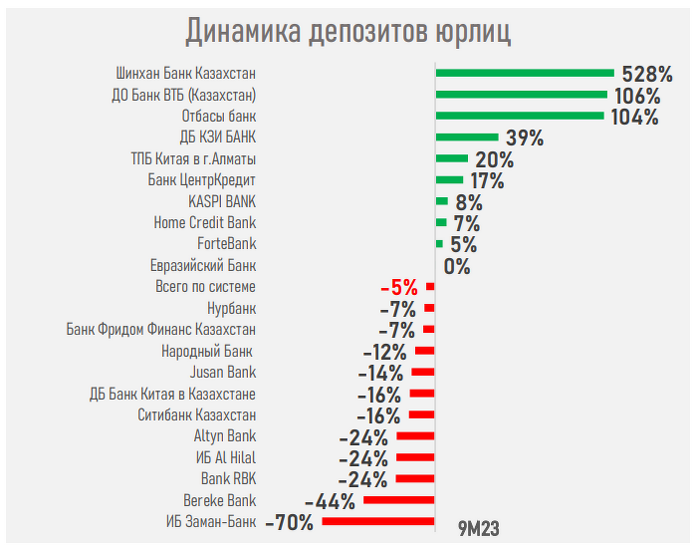

Депозиты физических и юридических лиц

Между тем планируемые значительные изменения в налогово-бюджетной политике и ограничения в розничном кредитовании могут иметь серьезные последствия как для экономики в целом (расходы домашних хозяйств составляют 48,3% от ВВП методом конечного использования), так и для отдельных показателей сектора (например, депозиты юрлиц снизились с начала 2023 года на 802 млрд тенге на фоне увеличения налоговой нагрузки на отдельные сектора экономики) и, соответственно, требуют осторожного взвешенного подхода, резюмируют в АФК.