Рост инфляции и ослабление тенге: прогноз аналитиков на 2025–2026 годы

Как валютные риски и налоги влияют на экономику Казахстана

Аналитический центр АФК опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в августе 2025 года.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

- стоимость нефти марки Brent;

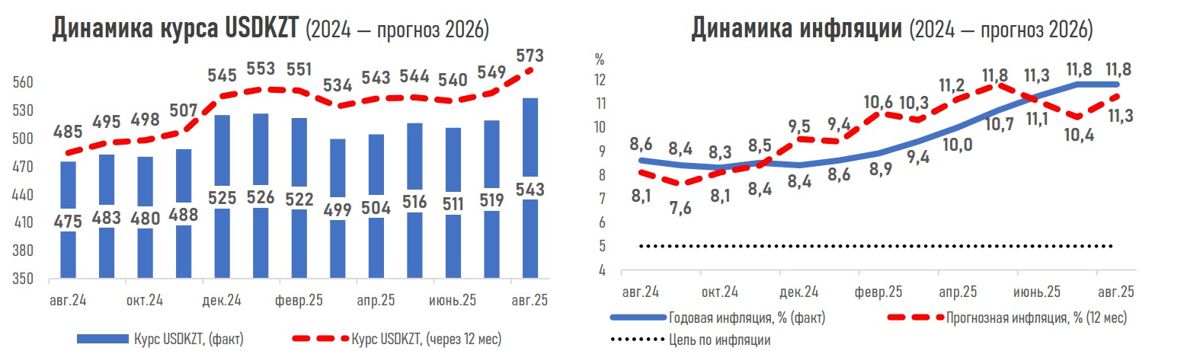

- стоимость доллара США против казахстанского тенге;

- инфляция;

- ВВП;

- базовая ставка НБРК.

Ожидания по курсу нацвалюты ухудшились на фоне сильной и необоснованной фундаментальными факторами волатильности валютного рынка, прогнозируемого снижения профицита торгового баланса, роста внутреннего спроса на инвалюту и нестабильной ценовой динамики на сырьевых рынках.

К началу сентября 2025 года курс по паре USDKZT прогнозируется на уровне 541,7 тенге за доллар, через год — на отметке 573,0 ₸/$ (в предыдущем прогнозе — 523,4 и 548,5 соответственно).

Пересмотр курсовых ожиданий сопровождался ухудшением восприятия инфляционных рисков: в августе годовые инфляционные ожидания выросли до 11,3% против 10,4% месяцем ранее, что отражает опасения относительно ускорения роста цен на фоне увеличения налоговой нагрузки, переноса увеличившихся издержек бизнеса (транспорт, логистика, сырье) на конечных потребителей и неизбежного последующего удорожания импортных товаров в результате ослабления тенге.

Сочетание этих факторов потребует от регулятора сохранения жесткой денежно-кредитной политики и поддержания положительной реальной ставки для сдерживания проинфляционных рисков. Прогноз по базовой ставке на год вперед пересмотрен в сторону повышения до 15,25 с 14,75% ранее. В результате реальная ставка может достичь 4,9% против текущих 4,7%.

В краткосрочной перспективе эксперты пока не видят срочной необходимости в повышении базовой ставки. 78% опрошенных аналитиков прогнозируют ее сохранение на предстоящем заседании НБРК в пятницу, 29 августа, на фоне замедления месячного роста ИПЦ пять месяцев подряд. Остальные 22% допускают ее повышение до 16,75–17%.

Напомним, что августовское решение по базовой ставке будет сопровождаться публикацией обновленных макропрогнозов, которые лягут в основу изменений ДКП до конца года.

Продолжающаяся неопределенность в торговой политике США одновременно с наращиванием добычи нефти странами ОПЕК+ сохраняет давление на котировки черного золота. Дополнительным фактором выступает снижение опасений по поставкам нефти из РФ на фоне прогресса в диалоге между США и РФ по урегулированию войны в Украине. В этих условиях прогноз по цене Brent через год составляет $66,5 за баррель, что ниже ее текущих значений (67).

Тем не менее ожидаемый рост ВВП через год оценивается на уровне 4,9% (против 4,5% ранее) благодаря прогнозируемому увеличению государственных инвестиций, активной реализации инфраструктурных и капиталоемких проектов, а также расширению добычи природных ресурсов.