Менее 40% заявок МСБ на кредиты одобрили в первом полугодии 2024 года

Ряд банков планируют в III квартале запустить относительно короткие займы для финансирования оборотных средств в торговой отрасли

Аналитический центр АФК представил обзор кредитования субъектов предпринимательства за 1 полугодие 2024 года.

По итогам первого полугодия 2024 года банковский сектор (БВУ + БРК) выдал бизнесу ₸8,4 трлн новых займов, что на 22%, или ₸1,5 трлн, больше, чем за аналогичный период 2023 года. При этом 98% от выданных новых займов бизнесу приходятся на БВУ.

В разрезе субъектов кредитования ускоренный прирост наблюдается в выдаче займов крупному бизнесу (+25%) на фоне более значительного снижения стоимости их кредитных ресурсов (-88 б. п.), реализации отложенного за 2023 год спроса, почти двукратного роста средних размеров заявок (до 13,6 млрд тенге с показателя 7,3 млрд на начало года) и в целом умеренного проникновения кредитования.

Согласно опросу НБРК предприятий реального сектора экономики, на начало июля 2024 года доля предприятий с кредиторской задолженностью (включая все обязательства бизнеса — перед БВУ, другими юрлицами, государством и т. д.) составила лишь 20%, то есть лишь у одного из пяти представителей бизнеса имеются какие-либо долги.

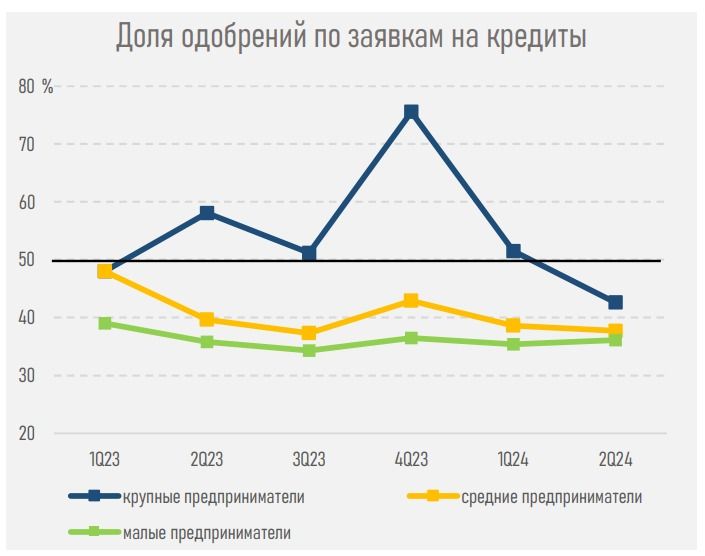

Ускорение выдачи новых займов в сегменте малого и среднего бизнеса сложилось ниже (на 21% и 13% соответственно) на фоне неоднозначного изменения стоимости ресурсов (снизилось на 22 б. п. для среднего бизнеса, но возросла на 92 б. п. для малого), в целом их более высоких значений (см. ниже) и более низкого показателя одобрений. Доля одобрений заявок малого и среднего бизнеса в первом полугодии сохранялась ниже 40% на фоне ухудшения их финансового состояния и исторически более высоких кредитных рисков.

Отметим, что по результатам статистического анализа НБРК, по итогам первого полугодия 2024 года доля устойчивых предприятий среди малого бизнеса опустилась до 17,2% (19,5% на начало года), у средних — до 15,0% (17,4%). В то же время на представителей МСБ приходятся 83% от балансового объёма просроченной задолженности по кредитам субъектам предпринимательства (всего 307 млрд тенге).

Снижение уровня одобрения во втором квартале у крупного бизнеса (см. ниже) связано с увеличением к концу второго квартала количества поступивших и находящихся на рассмотрении заявок клиентов. В третьем квартале ожидается их рассмотрение, что может увеличить долю одобрения.

Качественный отбор заявок при росте портфеля займов (+3,2%) обусловил сохранение просроченной задолженности на низком уровне — 2,3% (2,2% на начало года).

Вместе с тем потенциал для дальнейшего улучшения денежно-кредитных условий сужается на фоне ускорения инфляционных процессов в стране, в то время как все представители бизнеса сохраняют устойчивые ожидания дальнейшего улучшения финансовых условий по займам.

Тем не менее в третьем квартале 2024 года ряд банков планируют запустить новые продукты для юрлиц на основе скоринга, а также относительно короткие займы для финансирования оборотных средств в торговой отрасли.

По мнению аналитиков, спрос предпринимателей на кредиты сдерживается их оценкой общего состояния экономики.

На фоне увеличения заявок на ссуды в первом полугодии 2024 года продолжился уверенный рост выдачи новых кредитов предпринимателям, превышающий целевой показатель 20%. Двузначный прирост наблюдался как в разрезе субъектов бизнеса (малый, средний, крупный), так и в разрезе отраслей экономики (снижение зафиксировано лишь в строительстве — на 14,9%).

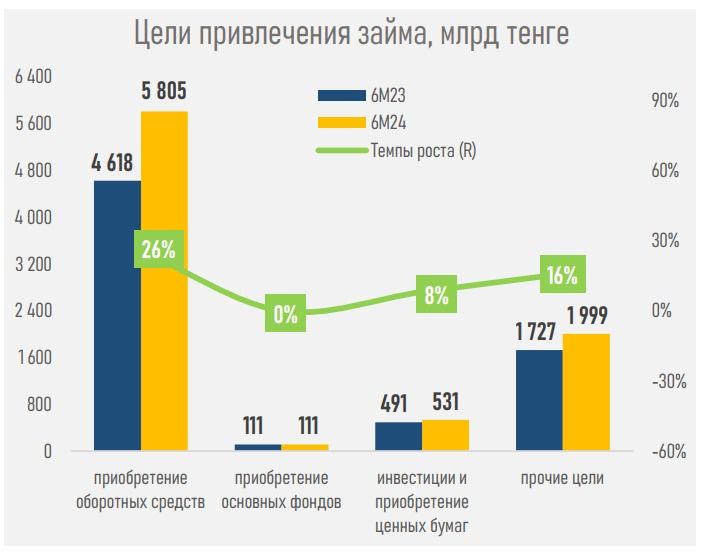

При этом подавляющее большинство субъектов бизнеса (69%) привлекали кредиты для финансирования оборотных средств (в том числе на покупку сырья и материалов); 1,3% — для покупки основных средств (в том числе приобретение зданий, оборудования); 6,3% — для приобретения ценных бумаг; оставшаяся часть (24%) — на прочие цели. Доля банков в финансировании инвестиций в основной капитал сохраняется невысокой, но превышает прошлогодние показатели (3,7% в январе - июле 2024-го против 2,1% в аналогичном периоде 2023 года).

По результатам конъюнктурного обзора НБРК, для большинства предприятий основными препятствиями для ведения бизнеса являются:

- состояние экономики РК — 29,6%,

- налоговое бремя — 28,8%,

- нехватка квалифицированных кадров — 27,3%.

Вопрос доступности финансирования занимает лишь восьмое место с показателем 14,2%. Исходя из этой оценки предпринимателей, можно рассчитывать на рост заявок на финансирование, в том числе на инвестиции в основные средства, при условии улучшения общей экономической среды и системы налогообложения.

Бизнес также ожидает дальнейшего улучшения ценовых условий по займам на фоне снижения базовой ставки. При этом потенциальное несоответствие будущих финансовых условий этим ожиданиям может негативно сказаться на динамике выдачи новых займов до конца года, что подчёркивает важность задачи по сдерживанию инфляции.