Предупреждение Казахстану: сырьевой цикл заканчивается

Экономист Пётр Своик анализирует внешний платежный баланс Казахстана, данные по которому опубликовал Нацбанк РК

Министр национальной экономики Ерболат Досаев сообщил, что после получения статданных за 9 месяцев 2014 могут быть пересмотрены ключевые макроэкономические параметры – инфляция и рост ВВП. В сторону ухудшения, разумеется: это подразумевается сейчас и без комментариев. Вообще ощущение всё плотнее подступающих неприятностей буквально разлито в общественной атмосфере, кажется, ещё немножко - и его можно будет резать ножом.

Однако широкие массы волнует не замедление роста ВВП и даже не повышение официального коридора инфляции: цены и тарифы все равно растут не по госстатистике. Ожидания, слухи и предположения концентрируются сейчас, само собой, на самом главном для населения экономическом параметре - курсе национальной валюты. Поскольку же даже далекие от учебников по экономике граждане вполне осведомлены о прямой связи курса тенге, во-первых, с ценой на нефть, во-вторых, с курсом рубля. И падение нефтяных цен и стоимости российской валюты придают всем ожиданиями, гаданиям и предположениям насчет сохранности наших собственных денег характер уже даже пугающий.

А тут как раз Национальный банк опубликовал-таки на прошлой неделе свежие данные по внешнему платежному балансу – и можно сверить собственные смутные ожидания с твердой официальной цифирью. Данные, правда, не за третий, а пока только за второй квартал 2014, однако и они дают уже возможность проследить, как сработала февральская девальвация и что примерно можно ожидать на будущее.

Поэтому предлагаю читателю свою собственную «препарацию» платежного баланса - с группировкой и выделением именно тех его строчек, которые особенно важны именно для нашей внешне ориентированной экономики.

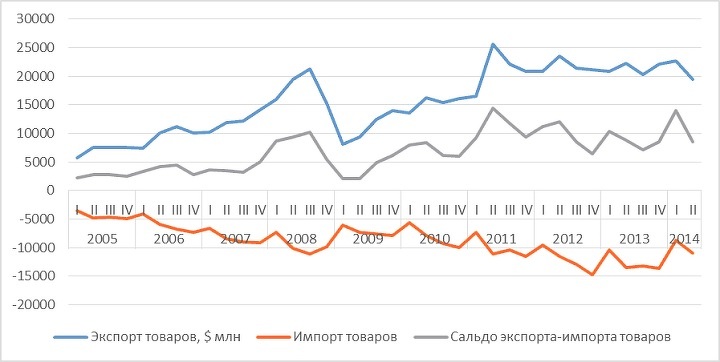

Само собой, самое важное для нас – это соотношение валютной выручки от экспорта казахстанского сырья и валютных затрат на импорт всех не производимых нами промышленных и потребительских товаров. Вот эта зависимость:

Здесь, как видим, положение достаточно благополучное, если, конечно, анализировать не структуру национальной экономики, а всего лишь факторы устойчивости нацвалюты. Видно, что сальдо экспорта-импорта товаров неизменно положительно, что и создает плюсовую основу общего счета текущих операций платежного баланса Казахстана.

Тем не менее, и здесь следует заметить, что динамика уже тревожна. До обрушения сырьевых цен на мировых биржах в середине 2008 у нас бойко росли и экспорт, и импорт, и их плюсовое сальдо. Кризис «ужал» и то, и другое, но быстрое восстановление биржевой конъюнктуры, подкрепленное удачно проведенной в начале 2009 девальвацией (мы говорим не об интересах национальной экономики и населения, а лишь о поддержании «сырьевого» платежного баланса и курса нацвалюты), обеспечили не менее бойкое посткризисное восстановление положительного платежного сальдо.

Однако после 2010 мировые цены на нефть больше уже не росли, остановился и наш «экспортно-сырьевой» рост. И даже наметилась тенденция к снижению – как видно на графике. Которую ничуть не взбодрила (а даже наоборот) проведенная в феврале девальвация. Впрочем, данных только за первое полугодие еще слишком недостаточно, чтобы судить о полной сегодняшней картине.

Впрочем, оснований для радужных ожиданий заведомо нет: нефть в обозримой перспективе дорожать существенно не будет, а физическое наращивание нефтяного экспорта из-за Кашагана откладывается на неопределенное время.

В любом случае, сохраняющийся положительное сальдо экспорта-импорта товаров – единственная хорошая для тенге новость от платежного баланса. Потому что все прочие торговые пары и основые денежные потоки – в минусах. Вот, например, тот же экспорт-импорт, но уже услуг:

А вот как складывается картина по ссудам и кредитам, выдаваемым казахстанскими резидентами внешним заемщикам и, наоборот, внешними заемщиками – резидентам Казахстана:

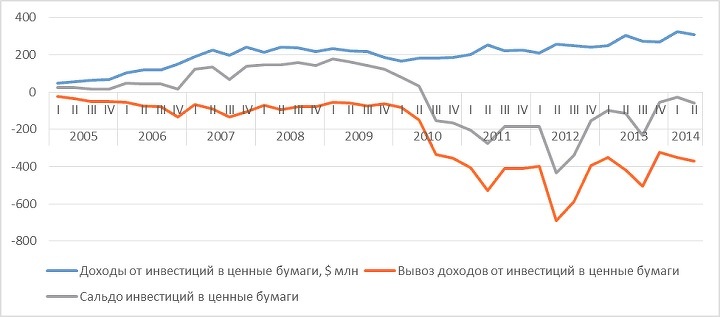

То же - по так называемым портфельным инвестициям:

Самым знаменитым примером такого «портфельного инвестирования» являются вложения казахстанского правительства в зарубежные «ценные бумаги» Национального фонда. По отчету за сентябрь там числится уже $76,19 млрд, дивиденды же достаточно скромны. Во всяком случае, они с лихвой перекрываются затратами на выплату доходов по казахстанским «ценным бумагам», продаваемым «зарубежным инвесторам» ради привлечения в страну столь необходимых нам денежных ресурсов.

Все это мы и наблюдаем на графике. Логика, конечно, совершенно убийственная: хранить громадные валютные накопления за рубежом под фактически убыточный процент - и занимать, под гораздо более высокий процент, деньги оттуда же?!

Впрочем, знак вопроса в предыдущей фразе мы можем смело опустить: если исходить не только из сырьевой, но и монетарной «внешне-вывозной» ориентированности казахстанской экономики, схема выглядит не абсурдной, а совершенно логичной.

Поэтому, уже безо всяких восклицаний, рассматриваем следующую картинку:

Небольшое пояснение: верхняя, почти нулевая линия – это поступающие в Казахстан доходы от прямого инвестирования казахстанских резидентов в некие принадлежащие им активы за границей. А уходящая в отрицательные миллиарды нижняя ломаная линия – это вывоз доходов иностранными инвесторами от их нефтедобывающих, горно-металлургических, торговых и финансовых комплексов в Казахстане.

Ну и еще одна кривая, прямо связанная с графиком «иностранного инвестирования»,– вывоз валюты из Казахстана. Это уже в виде официальной заработной платы – иностранных топ-менеджеров, просто менеджеров, инженерно-технического и просто рабочего контингента. Деньги тоже до обидного немалые. И – неуклонно растущие:

Наконец, график, завершающий наш анализ, – динамика изменений золотовалютных резервов Национального банка. Их прирост или расходование как раз и характеризуют результирующее состояния сальдо платежного баланса. А значит, и устойчивость курса тенге. Благо, здесь мы имеем опубликованные данные уже по сентябрь:

Пока все относительно благополучно: февральская девальвация оборвала затяжное многолетнее, с 2011, снижение ЗВР и дала толчок к пополнению резервов. Правда, уже с мая показалось, что девальвационный эффект исчерпан, однако к осени рост, пусть и совсем небольшой, продолжился.

То есть, именно сейчас за судьбу тенге беспокоится не стоит: ситуации неизбежной девальвации нет. Если, конечно, исходить только из состояния платежного баланса и не обращать внимания на понижение конкурентоспособности тенге по сравнению с быстро дешевеющим рублем. Внимания же мы пока можем не обращать потому, что такова наверняка позиция Национального банка и правительства. У казахстанской власти сейчас более чем достаточно причин как можно дольше демонстрировать населению и бизнесу твердость своих слов и непоколебимую устойчивость национальной валюты.

Если же заглянуть на несколько месяцев вперед, то как раз на их итогах напрямую скажутся ускорившиеся с октября падение нефтяных цен и ослабление рубля. Хотя, конечно, утверждать, что обе эти тенденции долговременны и устойчивы, тоже не приходится.

Но вот что можно сказать со всей определенностью - сырьевой цикл заканчивается. Оглянитесь еще раз на все графики: там явно выражены три периода. Докризисный – все растёт и радуется. Кризисный – преодолен без больших потрясений. И – нынешний, посткризисный, тянущийся уже четвертый год с медленным, но неуклонным сползанием. Сползанием в ситуацию, когда один только сырьевой экспорт, даже при вполне благоприятных нефтяных ценах, общую устойчивость экономики и национальной валюты обеспечивать уже никак не сможет.

Значит, из такого цикла пора, пока не поздно, выскакивать…